Boletim Agropecuário de abril: produtividade do milho em SC é a maior da história, com quase 10 t/ha

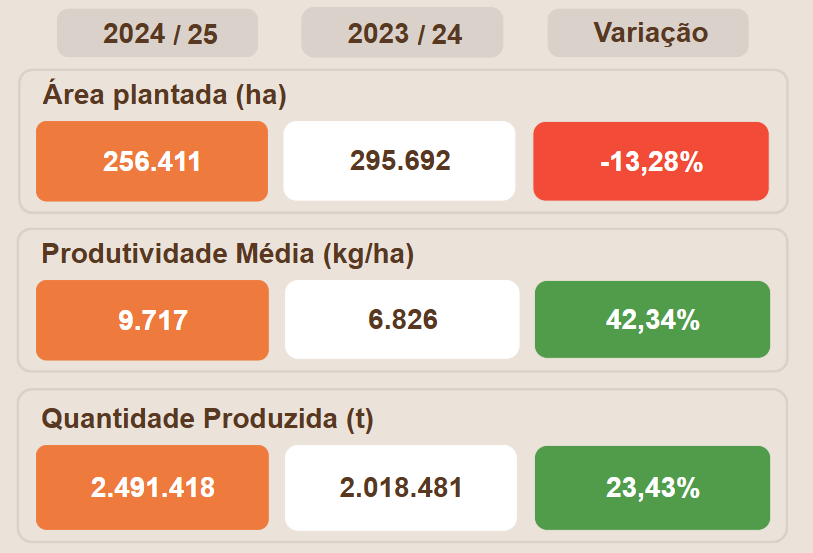

A safra de milho verão 2024/25 em Santa Catarina está se consolidando como uma das mais produtivas da história. Mesmo com uma redução superior a 13% na área plantada, o estado registrou aumento de mais de 23% na produção em relação à safra anterior. O destaque é a produtividade, que teve um salto expressivo de mais de 40%, alcançando 9.717 kg por hectare — a maior já registrada no estado. Os dados constam no Boletim Agropecuário do mês de abril, que está disponível no site do Observatório Agro Catarinense e do Infoagro.

Segundo Haroldo Tavares Elias, analista de Socioeconomia e Desenvolvimento Rural da Epagri/Cepa, os bons resultados são fruto da intensificação do uso de tecnologias no campo, do manejo qualificado e da menor incidência da cigarrinha-do-milho durante o ciclo da cultura. “Se os preços se mantiverem em patamares atrativos, há possibilidade de reversão dessa tendência de queda na área cultivada com milho”, avalia Haroldo.

Preço do milho sobe 2,74% e atinge R$ 71,15 por saca em SC

No mercado, os preços do milho registraram forte alta no primeiro trimestre de 2025. Em março, a cotação média estadual subiu 2,74% em relação a fevereiro, atingindo R$ 71,15 por saca — o maior valor dos últimos dois anos. Entretanto, no início de abril, os preços começaram a recuar, com a melhoria das condições climáticas favorecendo o desenvolvimento da segunda safra no país.

Ainda assim, a combinação de bons preços e alta produtividade pode incentivar os produtores a retomarem parte da área de milho perdida nos últimos anos, quando a cultura vinha perdendo espaço principalmente para a soja. “Se os preços se mantiverem em patamares atrativos, há possibilidade de reversão dessa tendência de queda na área cultivada com milho”, avalia Haroldo.

Com esse resultado, Santa Catarina e Paraná se destacam nacionalmente com produtividades próximas a 10 toneladas por hectare, equiparando-se aos níveis dos Estados Unidos, referência mundial na cultura. O cenário continua sendo influenciado por estoques internos baixos, incertezas sobre a segunda safra e instabilidades no mercado internacional, fatores que devem manter a volatilidade nos preços ao longo dos próximos meses.

Boletim Agropecuário de Abril/2025

O Boletim Agropecuário é uma publicação mensal do Centro de Socioeconomia e Planejamento Agrícola (Epagri/Cepa) que reúne informações conjunturais das safras e dos mercados dos principais produtos agropecuários do Estado (confira a íntegra do boletim de abril aqui). A seguir, outros destaques do Boletim Agropecuário:

Grãos: soja

Na safra atual os levantamentos realizados pela Epagri/Cepa apontam para um aumento de 2,2% da área plantada, alcançando 769,5 mil hectares na primeira safra. A produtividade média esperada deverá ter um incremento de 15,8%, chegando a 3.993kg/ha. As produtividades surpreenderam positivamente durante o Giro da Safra da soja realizado no planalto norte em março de 2025. Na região de Canoinhas e Mafra foram registradas produtividades superiores a 5 toneladas por hectares. Com isso, espera-se um aumento de 18,35% na produção e no volume colhido de aproximadamente 3,07 milhões de toneladas de soja 1ª safra (Tabela 1). As chuvas irregulares em janeiro e início de fevereiro de 2025 afetaram as lavouras em algumas regiões, mesmo assim, a produtividade é considerada a maior registrada na série histórica em que a Epagri/Cepa acompanha.

Em relação ao mercado, os preços da soja ao produtor apresentaram desde novembro de 2024 sucessivas quedas, em março de 2025 estabiliza em R$124,00/sc de 60kg. No início de abril indica a continuidade da redução dos preços nos primeiros 10 dias. A confirmação da boa produção no Brasil na atual safra é um dos fatores relevantes na formação dos preços no início do ano. A disputa tarifária entre EUA e China poderão favorecer os preços no Brasil.

Grãos: arroz

Os preços do arroz em Santa Catarina continuaram a cair em março de 2025, seguindo a tendência do último trimestre de 2024, registrando uma queda de 25% em termos reais em comparação com o ano anterior. A retração se deve principalmente ao bom desempenho da safra, que apresenta aumento na produção e produtividade, impulsionado por boas condições climáticas e investimentos em tecnologia. A safra atual viu um aumento na produção e produtividade, com uma produtividade recorde estimada em 8,73 toneladas por hectare, um aumento de 9,85% em relação à safra anterior. No que diz respeito ao comércio exterior, as exportações de arroz de Santa Catarina foram 18% menores no primeiro trimestre de 2025 em comparação com o ano anterior. As importações também caíram 60,17% no mesmo período.

Grãos: feijão

No mercado catarinense no mês de março, as cotações do feijão-carioca fecharam em alta em função da redução da oferta de produto de boa qualidade, aqueles produtores que conseguiram segurar sua produção, o atual cenário é bastante favorável à comercialização. Enquanto isso, os preços do feijão-preto seguem pressionados em função da elevada oferta de produto proveniente da primeira safra e pelo início da colheita da segunda safra no estado. O preço médio mensal recebido pelos produtores catarinenses de feijão-carioca teve variação positiva de 18,8%, fechando o mês em R$ 162,13/sc 60kg. Para o feijão-preto, houve redução de 0,18%, fechando o mês em R$ 169,01/sc 60kg . Na comparação com fevereiro de 2024, o preço médio da saca de feijão-preto está 50,0% mais baixo. Para o feijão-carioca, registra-se uma redução de 34,3% na variação anual.

A safra catarinense de feijão primeira safra está tecnicamente encerrada, com mais de 99% da área plantada colhidos. Em comparação com a safra passada, área plantada cresceu 25,8%, enquanto na produtividade média aumentou 18,3%. Com isso, é esperado um aumento de 48,8% na produção, representando um volume colhido de 71 mil toneladas de feijão primeira safra. Para o feijão segunda safra, março foi marcado por um período de estiagem. Cerca de 36% da área plantada está em fase de floração e 56% em fase de desenvolvimento vegetativo. A falta de chuvas preocupa técnicos e produtores, deveremos ter redução na produtividade média. Com certa de apenas 1% da área plantada colhidos, nossas estimativas apontam uma redução de 6,3% na área plantada e 3,9% na produtividade média. Com isso, deveremos ter uma redução de 9,9% na produção, com uma expectativa de colheita de 58 mil toneladas de feijão segunda safra.

Fruticultura: maçã

Na Ceasa/SC, entre fevereiro e março de 2025, houve valorização de 1,1% no preço médio das maçãs, mas com desvalorização de 10,4% em relação a março do ano anterior. A maçã Gala contribuiu com desvalorização de 4,2% nas cotações, entre fevereiro e março, e desvalorização de 17,9% em comparação a março de 2025. A maçã Fuji participou com valorização de 6,0% entre fevereiro e março, mas com desvalorização de 2,9% em relação a março do ano passado.

Na Ceagesp, o preço da maçã de origem catarinense apresentou desvalorização de 3,1%, entre fevereiro e março deste ano, com menor oferta. As cotações da maçã catarinense estão valorizadas 2,2% em relação a março do ano anterior. Os preços da maçãs importadas, entre fevereiro e março, estão desvalorizados 3,0%, e seguem 6,1% acima dos valores da cotação da fruta catarinense na Ceagesp, devido ao baixo estoque da fruta nacional. Na Ceasaminas, houve desvalorização de 9,9% nas cotações da fruta catarinense em relação a março do ano anterior e de 3,2% nas cotações entre fevereiro e março de 2025. Na região de Fraiburgo/SC, entre fevereiro e março de 2025, as cotações ao produtor da maçã Gala desvalorizaram 9,8% e as da maçã Fuji 11,0% em relação ao mês anterior. Entre março e abril a tendência é de desvalorização nas cotações da maçã Fuji de 2,7% e da Gala de 1,5%. Com a colheita da maçã Fuji houve aumento na oferta regional da fruta. Na região de São Joaquim/SC, entre fevereiro e março de 2025, as cotações ao produtor da maçã Fuji desvalorizou 14,6% e a da maçã Gala valorizou 10,3%. Entre março e abril a tendência é a manutenção na desvalorização nas cotações da maçã Fuji de 2,5% e valorização da maçã Gala de 1,4%. Com o aumento na colheita da maçã Fuji a Gala com menor oferta se valorizou na região. A expectativa da safra 2024/25, em relação à anterior, é de recuperação de 28,8% na produção estadual. Para a maçã Fuji, com 59,8% da produção estimada, é prevista recuperação de 49,7% em relação à safra anterior. Na maçã Gala, com 38,4% da produção estimada, há expectativa de recuperação de 7,0% em comparação ao ciclo 2023/24. Nas maçãs precoces, com 1,8% da produção estimada, é previsto aumento de 2,7% em relação à safra anterior.

Hortaliças: alho

O preço ao produtor catarinense no mês de março foi de R$16,62/kg, pequena redução em relação aos últimos meses. Abril iniciou com redução das cotações em 3,73% em relação ao preço médio do mês de março, R$16,00/kg. Mesmo com a redução de preços a safra catarinense de alho foi positiva e rentável ao produtor

A colheita do alho em Santa Catarina foi concluída, 95% das lavouras foram consideradas de boas condições. A produção é estimada em 7,23 mil toneladas, com produtividade de 10,96 t/ha, importante recuperação em relação à safra passada.

As importações brasileiras de alho em março totalizaram 15,97 mil toneladas com desembolso de US$22,45 milhões (FOB). Os principais países fornecedores foram a Argentina com 11,44 mil toneladas e a China com 4,43 mil toneladas. O preço de atacado nas principais centrais de abastecimento foi de R$21,62/kg, aumento de 3,20% em relação ao mês de fevereiro. Porém, abril iniciou com redução das cotações passando para R$20,83/kg.

Hortaliças: cebola

Em março e início de abril, de acordo com o acompanhamento da Epagri/Cepa, se mantém abaixo do custo médio de produção estimado para o estado, que é de R$1,68/kg. O preço médio ao produtor, cebola caixa 3, em março foi de R$25,01/sc de 20kg, aumento de 6,69% em relação ao preço médio de fevereiro. No início de abril, houve baixa nas cotações, passando para R$20,42/sc de 20kg, devido a oferta que ainda se mantém elevada. No atacado, em março, o preço médio foi de R$53,28/sc de 20 kg, aumento de 2,12% em relação ao mês de fevereiro. Abril, abriu com cotações em baixa de 3,84% em relação a março, passando para R$51,23/sc de 20kg (Oferta elevada). A safra catarinense de 2024/25, foi totalmente colhida. A condição da lavoura foi de 83% boa, 9% considerada média e 8%, considerada ruim. A produção é estimada em 556,4 mil toneladas. No primeiro trimestre de 2025 foram 21.966 toneladas, correspondendo a apenas 28,54% da quantidade importada no mesmo período do ano passado, com desembolso de US$4,05 milhões e preço médio (FOB) de US$0,21/kg.

Pecuária: bovinos

O preço do boi gordo em Santa Catarina registrou alta de 0,5% nos primeiros dias de abril, acompanhando a tendência de valorização observada nos principais estados produtores. Quando comparado ao mesmo período do ano passado – com ajuste pelo IGP-DI -, o aumento chega a expressivos 34,3%, segundo dados preliminares. Dois fatores explicam o cenário: o bom desempenho das vendas externas de carne bovina, que reduziu a oferta no mercado doméstico nacional e a gradativa redução da disponibilidade de animais prontos para abate, em razão da mudança do ciclo pecuário.

Pecuária: frangos

Santa Catarina exportou 106,1 mil toneladas de carne de frango em março. O volume representa uma queda de 0,4% em relação a fevereiro, mas um aumento de 12,4% na comparação com março de 2024. Em receita, os embarques renderam US$ 219,5 milhões – um crescimento de 2,7% frente ao mês anterior e de 22,5% em relação ao mesmo período do ano passado. No acumulado do primeiro trimestre de 2025, o estado catarinense exportou 200,9 mil toneladas, com receitas de US$617,1 milhões – altas de 10,6% e 18,4%, respectivamente, em relação ao mesmo período de 2024. O resultado consolida o melhor primeiro trimestre da história em valor financeiro e o segundo melhor em volume, reforçando as expectativas positivas do setor para o ano. Santa Catarina foi responsável por 22,8% da quantidade e 24,4% das receitas das exportações brasileiras de carne de frango em 2025, consolidando-se como um dos principais players do mercado internacional.

Pecuária: suínos

As exportações de carne suína de Santa Catarina somaram 58,4 mil toneladas em março. O volume representa uma queda de 5,1% em relação a fevereiro, mas um aumento de 10,0% na comparação com o mesmo mês de 2024. Em receita, os embarques renderam US$143,7 milhões – recuo de 3,5% frente ao mês anterior, mas alta expressiva de 22,3% em relação a março do ano passado. No acumulado do primeiro trimestre de 2025, o estado exportou 175,6 mil toneladas, com receitas de US$423,3 milhões – altas de 9,3% em volume e 19,7% em valor financeiro na comparação com o mesmo período de 2024. O resultado consolida o melhor primeiro trimestre da história em ambos os indicadores, reforçando as projeções otimistas do setor para o ano. Santa Catarina foi responsável por 54,0% do volume e 54,5% das receitas das exportações brasileiras de carne suína no primeiro trimestre, reafirmando sua liderança no mercado internacional.

Leite

Santa Catarina teve crescimento de 2,92% na captação de leite em 2024. No quarto trimestre, o aumento foi de 5,2%. Desde abril de 2023, o estado ocupa a terceira posição nacional em volume captado. Em março de 2025, SC exportou 8,6 toneladas de lácteos e importou 949,5 mil toneladas. O déficit na balança comercial foi de 941 toneladas, 23% maior do que o mês de fevereiro, mas 73% menor do que em março de 2024. Os principais produtos importados foram queijo (80%) e leite em pó (15%). Apesar do aumento das importações, principalmente da Argentina, que representa 91,36% dos produtos lácteos importados, os preços pagos pelo litro de leite cru ao produtor em Santa Catarina têm se aproximado dos preços pagos nos países vizinhos, o que pode aumentar a competitividade dos preços do estado no mercado latino-americano. Em fevereiro, os preços pagos foram: US$0,45 em SC, US$0,42 na Argentina e US$0,40 no Uruguai.

As estimativas da Epagri/Cepa para o preço mais comum pago pelo litro do leite na propriedade foram de R$2,73/litro em março de 2025, uma alta de R$0,20/litro, o que parcialmente justifica o aumento dos derivados do leite no mercado atacadista (leite UHT, leite em pó, queijos mussarela e prato). Com exceção da praça da Grande Florianópolis, todas as outras praças apresentaram variação positiva para o preço mais comum pago pelo leite na propriedade. A praça do Litoral Sul teve a maior variação de preço (7,45%), uma diferença de R$0,19/litro.